Business valuation e i Principi Italiani di Valutazione

Business valuation - Principi Italiani di Valutazione

L’emanazione dei PIV – Principi Italiani di Valutazione - da parte della fondazione OIV può rappresentare una svolta nel processo valutativo di aziende, quote e pacchetti azionari, asset, passività e strumenti finanziari.

Il nuovo standard rappresenta infatti un’opportunità sia per i destinatari delle relazioni sia per gli esperti chiamati ad esprimersi sul VALORE.

Il metodo

I PIV sono non solo valuation standard di derivazione internazionale (vds IVS) ma anche performance standard, e forniscono pertanto una guida che vuole in primis fornire un metodo di lavoro per gli utilizzatori. Ciò non elimina la spiccata componente professionale insita in ogni valutazione, ma anzi ne eleva la performance, fornendo ai destinatati, siano essi committenti privati, investitori, regulators, organi del tribunale, o altri stakeholders, un elaborato in linea con uno standard setter in forza del quale ciascuna valutazione deve seguire un processo razionalmente spiegato, che conduca ad un giudizio informato di valore in forma chiara, motivata, non ambigua ed esente da distorsioni, nonché verificabile.

Basti pensare, riferendosi ad esempio ad un caso di valutazione aziendale, alla necessità da parte dell’esperto di definire ed esplicitare innanzitutto l’unità di valutazione (cosa si valuta: azienda, pacchetto azionario, singolo titolo) e la configurazione di valore (valore per chi?: valore di mercato, di investimento, negoziale equitativo, convenzionale, di smobilizzo, intrinseco), dovendo quindi gestire, ancor prima di definire e applicare il criterio di valutazione, una matrice a 18 celle (3 possibili unità di valutazione x 6 possibili configurazioni di valore).

Trasparenza

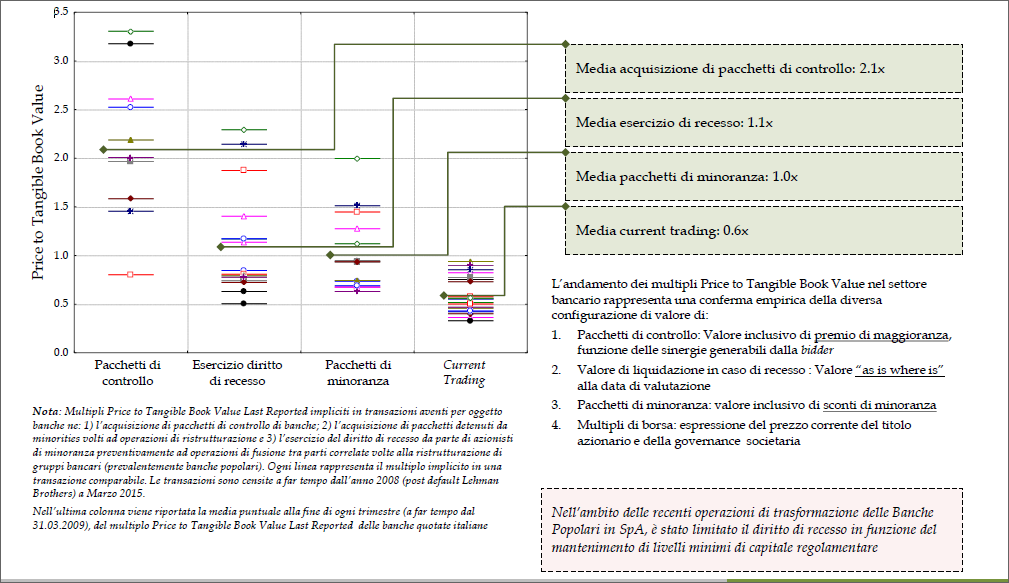

Può sembrare un esercizio ma la definizione di quanto sopra condiziona il risultato della stima. Un esempio è riportato dalla stessa Fondazione OIV nel documento “La struttura tecnica dei PIV” (slide 24) che nel prendere in esame l’andamento dei multipli Price to Tangible Book Value nel settore bancario ha evidenziato quattro differenti importi in corrispondenza di quattro diverse configurazioni di valore. Le società sono sempre le stesse ma i risultati sono ben diversi (vds tabella sotto). L’esplicitazione del cosa e per chi si valuta dà quindi consistenza ad un determinato valore che è di fondamentale importanza per non generare gap in termini di risultati attesi dai destinatari.

Professionalità e diligenza

Ne viene che il valore non può e non deve essere “guidato” per fini privatistici, ed in questo si gioca ovviamente la professionalità e la diligenza dell’esperto valutatore, ma deve essere il risultato di un processo volto a tutelare i destinatari e il mercato in senso lato. A maggior comfort dei destinatari funge l’onere, per chi volontariamente intenderà aderire ai PIV, di essere compliant con il Code of Ethical Principles for Professional Valuers emanato dall’IVSC. Un ulteriore, a nostro avviso, punto a favore dei PIV.

What else?

Siamo solo all’inizio della nuova frontiera delle valutazioni!

Definito il chi, cosa e perché valutare, il “metodo PIV” implica che venga poi delineato:

La relazione di stima

Come detto sopra, essendo i PIV anche performance standard, essi vengono in aiuto ai destinatari e ai valutatori anche in termini di individuazione della tipologia di incarico. Sono cinque infatti le possibili tipologie di incarico/relazione individuati dai PIV:

Caos? No, tutt’altro! Maggior complessità nella gestione ma al contempo maggior affidabilità del risultato in termini metodologici e di performance, cui si aggiunge la possibilità di configurare pricing differenziati a seconda del tipo di incarico/relazione e quindi al livello di servizio reso.

Una nuova frontiera si è aperta, ed è interesse di tutti “varcarne la soglia”.

L’emanazione dei PIV – Principi Italiani di Valutazione - da parte della fondazione OIV può rappresentare una svolta nel processo valutativo di aziende, quote e pacchetti azionari, asset, passività e strumenti finanziari.

Il nuovo standard rappresenta infatti un’opportunità sia per i destinatari delle relazioni sia per gli esperti chiamati ad esprimersi sul VALORE.

Il metodo

I PIV sono non solo valuation standard di derivazione internazionale (vds IVS) ma anche performance standard, e forniscono pertanto una guida che vuole in primis fornire un metodo di lavoro per gli utilizzatori. Ciò non elimina la spiccata componente professionale insita in ogni valutazione, ma anzi ne eleva la performance, fornendo ai destinatati, siano essi committenti privati, investitori, regulators, organi del tribunale, o altri stakeholders, un elaborato in linea con uno standard setter in forza del quale ciascuna valutazione deve seguire un processo razionalmente spiegato, che conduca ad un giudizio informato di valore in forma chiara, motivata, non ambigua ed esente da distorsioni, nonché verificabile.

Basti pensare, riferendosi ad esempio ad un caso di valutazione aziendale, alla necessità da parte dell’esperto di definire ed esplicitare innanzitutto l’unità di valutazione (cosa si valuta: azienda, pacchetto azionario, singolo titolo) e la configurazione di valore (valore per chi?: valore di mercato, di investimento, negoziale equitativo, convenzionale, di smobilizzo, intrinseco), dovendo quindi gestire, ancor prima di definire e applicare il criterio di valutazione, una matrice a 18 celle (3 possibili unità di valutazione x 6 possibili configurazioni di valore).

Trasparenza

Può sembrare un esercizio ma la definizione di quanto sopra condiziona il risultato della stima. Un esempio è riportato dalla stessa Fondazione OIV nel documento “La struttura tecnica dei PIV” (slide 24) che nel prendere in esame l’andamento dei multipli Price to Tangible Book Value nel settore bancario ha evidenziato quattro differenti importi in corrispondenza di quattro diverse configurazioni di valore. Le società sono sempre le stesse ma i risultati sono ben diversi (vds tabella sotto). L’esplicitazione del cosa e per chi si valuta dà quindi consistenza ad un determinato valore che è di fondamentale importanza per non generare gap in termini di risultati attesi dai destinatari.

Professionalità e diligenza

Ne viene che il valore non può e non deve essere “guidato” per fini privatistici, ed in questo si gioca ovviamente la professionalità e la diligenza dell’esperto valutatore, ma deve essere il risultato di un processo volto a tutelare i destinatari e il mercato in senso lato. A maggior comfort dei destinatari funge l’onere, per chi volontariamente intenderà aderire ai PIV, di essere compliant con il Code of Ethical Principles for Professional Valuers emanato dall’IVSC. Un ulteriore, a nostro avviso, punto a favore dei PIV.

What else?

Siamo solo all’inizio della nuova frontiera delle valutazioni!

Definito il chi, cosa e perché valutare, il “metodo PIV” implica che venga poi delineato:

- lo schema complessivo della valutazione che permette di comprendere la completezza del lavoro compiuto in termini di analisi fondamentale, analisi delle assumption, scelta delle metodiche di valutazione e gestione dei fattori di rischio

- i criteri di valutazione, gli eventuali aggiustamenti ai valori stimati e l’allocazione del valore ai singoli strumenti

- l’esplicitazione dell’intero processo valutativo con la formulazione dell’opinione da parte dell’esperto incaricato.

La relazione di stima

Come detto sopra, essendo i PIV anche performance standard, essi vengono in aiuto ai destinatari e ai valutatori anche in termini di individuazione della tipologia di incarico. Sono cinque infatti le possibili tipologie di incarico/relazione individuati dai PIV:

- valutazione: massima e completa esecuzione e rappresentazione del processo di stima (tali devono essere la “valutazioni legali” previste dal codice civile in sede, ad esempio, di operazioni straordinarie)

- parere valutativo: informazione incompleta o processo incompleto

- parere di congruità (o fairness opinion): giudizio su una decisione già assunta

- calcolo valutativo: applicazione di formule predefinite

- revisione del lavoro di altro esperto.

Caos? No, tutt’altro! Maggior complessità nella gestione ma al contempo maggior affidabilità del risultato in termini metodologici e di performance, cui si aggiunge la possibilità di configurare pricing differenziati a seconda del tipo di incarico/relazione e quindi al livello di servizio reso.

Una nuova frontiera si è aperta, ed è interesse di tutti “varcarne la soglia”.